Solo BTP in portafoglio?

Il Rischio Paese:

cos’è, perché conta e come gestirlo

Non contano solo cedole e tassi. Il rischio Paese può cambiare prezzo, serenità e risultati del tuo portafoglio. Vediamo cos’è e come gestirlo con buon senso.

Cos’è il rischio Paese? (spiegato semplice)

È il rischio legato alla salute economica, politica e finanziaria di uno Stato.

Se il Paese attraversa fasi difficili (debito elevato, crescita debole, instabilità politica, crisi bancarie), gli investitori chiedono più rendimento per prestargli denaro.

Tradotto: i prezzi dei suoi titoli di Stato possono scendere, lo spread (componente di rischio) può salire e anche le obbligazioni di aziende locali possono risentirne.

Non è un giudizio morale: è probabilità.

Se aumenta la probabilità di problemi futuri, il mercato si protegge chiedendo più rendimento oggi.

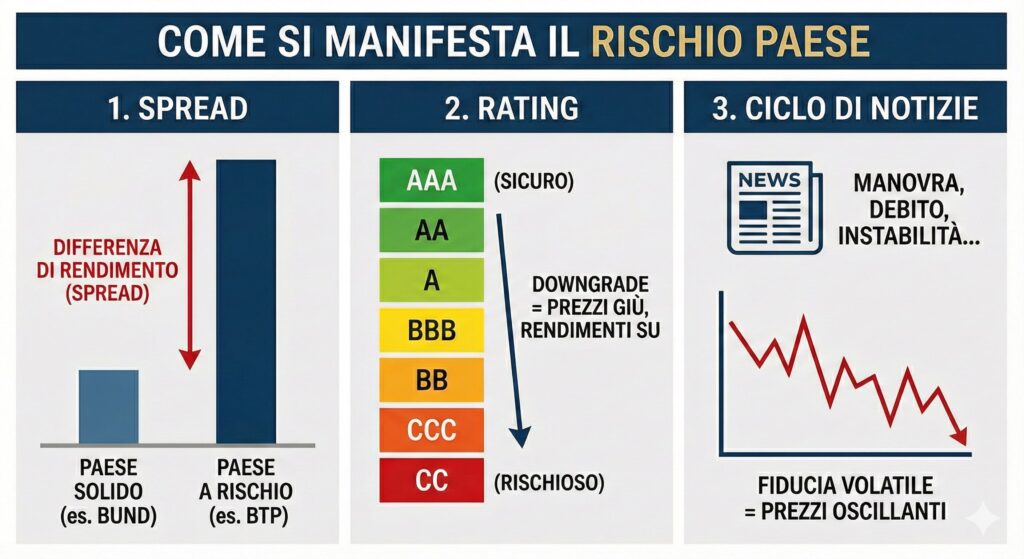

Come si manifesta? (e come lo vedi in pratica)

Spread: è la differenza tra il rendimento del titolo del tuo Paese e quello di un Paese percepito come più solido. Se lo spread si allarga, il rischio percepito sale.

Rating: le agenzie di rating aggiornano i giudizi sul merito di credito. Un downgrade di solito significa rendimenti più alti richiesti dagli investitori e prezzi più bassi dei bond.

Ciclo di notizie: manovre di bilancio, rapporti sul debito/PIL, commenti delle banche centrali, crisi politiche. Anche senza formule, lo “stato di fiducia” si riflette nei prezzi.

Effetto a catena: se il rischio Paese aumenta, può crescere anche il costo di finanziamento per le aziende domestiche, con ripercussioni sui corporate bond.

Cosa comporta per chi investe?

Concentrazione: puntare “tutto” su un emittente (es. investire solo in BTP, ossia titoli di stato italiani) lega il portafoglio a un’unica storia. Se quella storia si complica, volatilità e perdite potenziali aumentano.

Rendimento reale: cedole alte non bastano se l’inflazione resta elevata. Guardare solo al numero della cedola può illudere.

Scadenza e sensibilità: le scadenze lunghe sono più sensibili ai cambi di umore del mercato; le brevi oscillano meno, ma non sono immuni.

Se vuoi capire come strutturare scadenze e flussi con titoli singoli, leggi anche la nostra Guida pratica per investire in obbligazioni singole.

Tre leve pratiche per gestirlo

1) Diversificazione geografica

Affianca ai titoli domestici altri governativi area euro e, se coerente con il piano, governativi globali di alta qualità. Un ETF obbligazionario ampio potrebbe semplificare molto questa diversificazione.

2) Qualità del credito e scadenze coerenti

Aumentare la quota investment grade (obbligazioni considerate “sicure”) riduce la probabilità di eventi estremi. Allinea le scadenze ai tuoi obiettivi: brevi per esigenze ravvicinate, mix per orizzonti più lunghi. Una scala di scadenze aiuta a stabilizzare i rimborsi.

3) Pesi e disciplina di ribilanciamento

Decidi quanto esporre al Paese domestico e rispetta quel limite. Se una componente supera il peso target, riduci; se scende troppo, ricomponi. La disciplina batte l’istinto.

AVVERTENZE

Prima di investire, valuta attentamente alternative, costi e rischi.

Le scelte finanziarie comportano rischi; prenditi il tempo per decidere con consapevolezza. Ogni decisione d’investimento richiede valutazioni personali su obiettivi e orizzonte temporale.