Obbligazioni a gradini: come costruire una scala di scadenze efficace

La “scala di scadenze” organizza i rimborsi nel tempo, riduce le oscillazioni e allinea i flussi ai tuoi obiettivi senza complicazioni inutili.

Che cos’è la scala di scadenze

È una strategia semplice: acquisti più obbligazioni con scadenze distribuite su anni diversi. In questo modo i rimborsi arrivano “a gradini” nel tempo.

Ogni gradino ti restituisce capitale da usare per obiettivi precisi o da reinvestire.

Non serve indovinare il momento giusto del mercato, serve ordine e coerenza con le tue date.

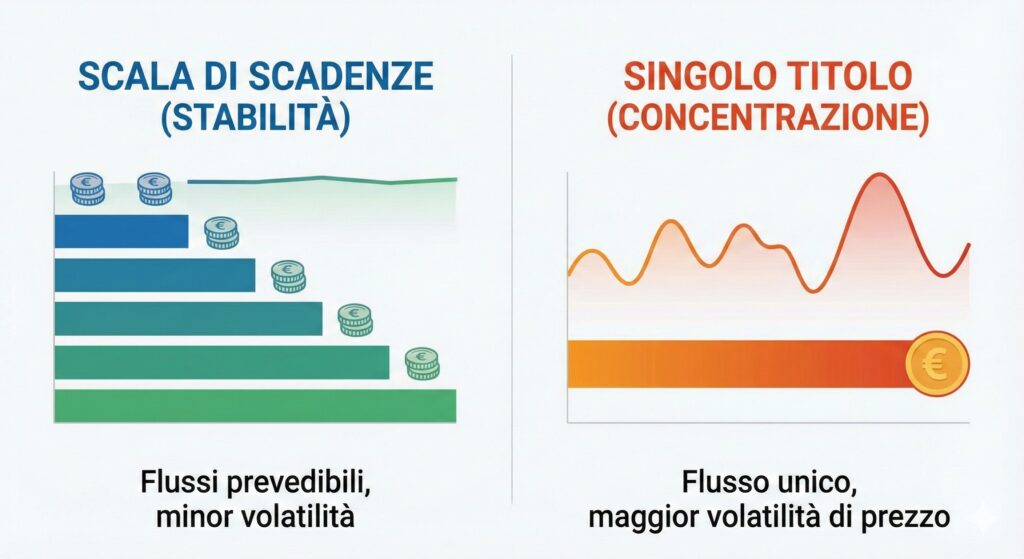

Perché aiuta: flussi, rischio e serenità

Una scala di scadenze ti offre tre benefici pratici.

- Flussi più prevedibili: sai quando rientra il capitale e quando incassi le cedole.

- Meno sensibilità ai tassi: scadenze diverse reagiscono in modo diverso ai movimenti dei tassi di interesse, così il prezzo complessivo tende a oscillare meno rispetto a puntare tutto su un’unica scadenza.

- Disciplina: avere date chiare riduce le decisioni impulsive nei momenti difficili.

Se vuoi un quadro di contesto su quando preferire singoli titoli rispetto ai fondi, leggi anche Meglio investire in BTP o in ETF obbligazionari?

Come costruirla in 5 passi pratici

- Definisci orizzonte e obiettivi

Quali spese ti attendono nei prossimi 2, 3, 5, 7 anni? Metti le date nero su bianco. - Scegli le scadenze “a gradini”

Esempio tipico: 2, 3, 4, 5, 6 anni. Più sono distribuite, più l’effetto stabilizzante è visibile. - Seleziona emittenti solidi e costi chiari

Valuta il merito di credito, lo spread denaro lettera e le commissioni applicate dalla tua banca, perché incidono sul rendimento effettivo. - Allinea cedole e uso del denaro

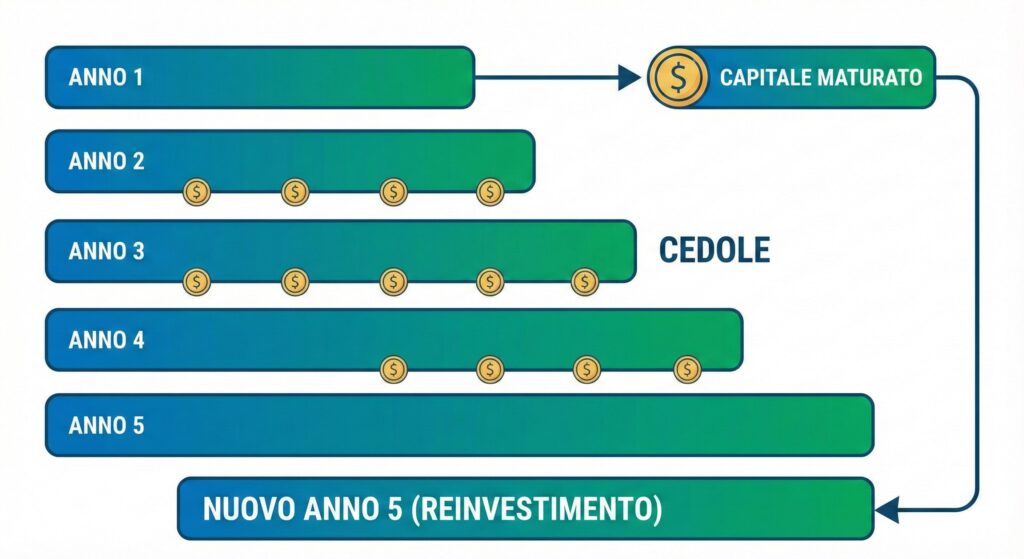

Se ti servono entrate periodiche, preferisci cedole più frequenti. Se non ti servono, pianifica il reinvestimento o prediligi titoli con cedole basse o a zero. - Pianifica il rinnovo del gradino che scade

Quando rientra il capitale, decidi se usarlo per l’obiettivo oppure se reinvestirlo nella scadenza più lontana, mantenendo viva la scala.

Per chi desidera istruzioni passo passo sui titoli singoli, esempi e criteri di scelta, rimandiamo alla Guida pratica per investire in obbligazioni singole.

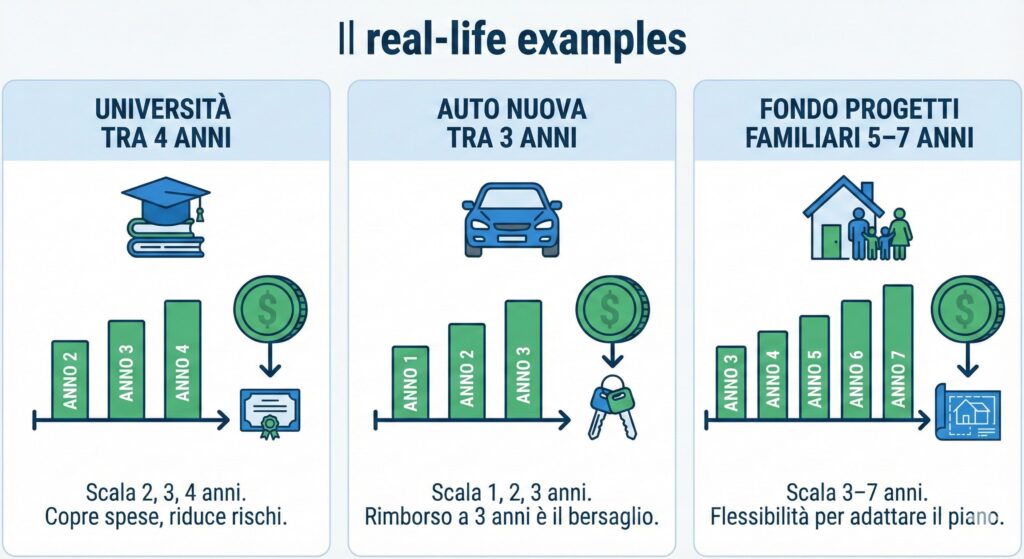

Esempi di “vita reale”

Università tra 4 anni

Costruisci una scala 2, 3, 4, 5 anni. Il gradino a 4 anni copre la spesa prevista, gli altri riducono le oscillazioni e offrono margine se i costi cambiano.Auto nuova tra 3 anni

Scala 1, 2, 3, 4 anni. Il rimborso a 3 anni è il bersaglio, gli altri gradini sono cuscinetto o budget per extra.Fondo acquisto casa 5-7 anni

Scala 3, 4, 5, 6, 7 anni. Ogni anno rientra una parte del capitale, così puoi adattare il piano senza dover vendere in fretta in un momento sfavorevole.

AVVERTENZE ed errori comuni e manutenzione

Concentrare tutto su un solo emittente o su una sola scadenza.

Inseguire la cedola più alta ignorando la qualità del credito e le scadenze.

Dimenticare i costi di negoziazione e lo spread, che nel tempo pesano.

Non prevedere una revisione periodica.

Manutenzione sempliceRibilancia annualmente: se un gradino non serve più, reinvesti sulla scadenza più lontana per mantenere la struttura. Non ribilanciare troppo di frequente ma neanche troppo di rado

Aggiorna le date: se gli obiettivi cambiano, sposta i gradini.

Controlla i costi: verifica che le commissioni rimangano coerenti con il beneficio ottenuto.

Prima di investire, valuta attentamente alternative, costi e rischi.

Le scelte finanziarie comportano rischi; prenditi il tempo per decidere con consapevolezza. Ogni decisione d’investimento richiede valutazioni personali su obiettivi e orizzonte temporale.