ETF obbligazionari a scadenza: come funzionano e quando usarli

Vuoi pianificare con date chiare senza rinunciare alla diversificazione?

Gli ETF obbligazionari a scadenza sono una soluzione semplice da capire e da usare.

Che cosa sono e perché potrebbero interessarti

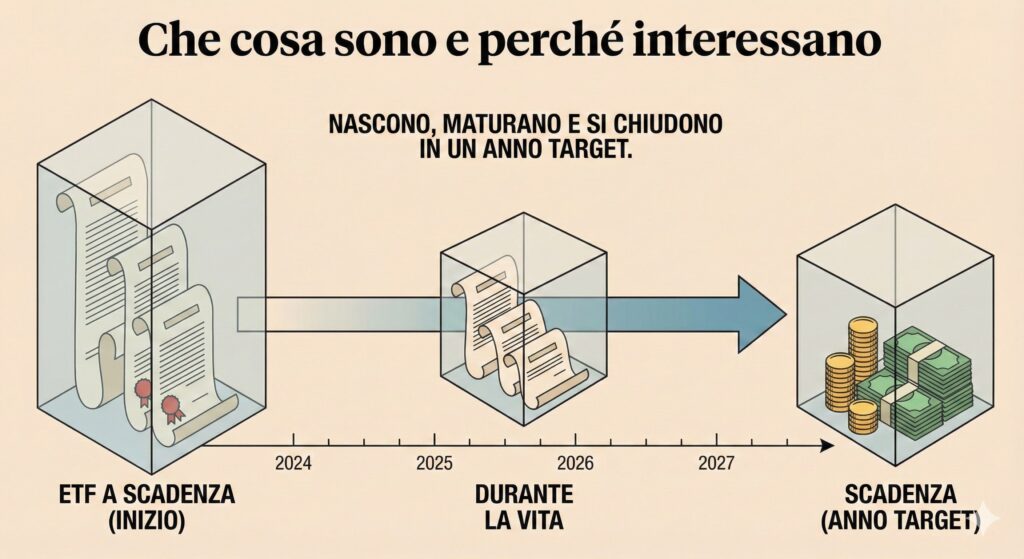

Gli ETF obbligazionari a scadenza (o target maturity) replicano un paniere di obbligazioni che converge verso un anno finale prestabilito.

A differenza degli ETF “perpetui”, non “girano” la scadenza all’infinito: nascono, maturano e si chiudono in un anno target.

In pratica uniscono due mondi:

La logica della scadenza del singolo titolo, utile se hai obiettivi con data;

La diversificazione e la negoziabilità quotidiana tipiche degli ETF.

Se vuoi chiarirti le idee tra singoli BTP ed ETF tradizionali, leggi anche Meglio investire in BTP o in ETF obbligazionari?.

Come funzionano e cosa muove i prezzi

Durante la vita del fondo, il prezzo può oscillare per tre fattori principali:

Tassi di interesse: se i tassi salgono, i prezzi scendono e viceversa; la sensibilità cala avvicinandosi all’anno target.

Rischio di credito: governativi, corporate investment grade o high yield hanno profili diversi. Più qualità, in genere meno volatilità.

Liquidità e spread: nelle fasi turbolente lo spread denaro-lettera può allargarsi.

Il punto chiave: detenere fino alla scadenza allinea l’esperienza a un “percorso” più leggibile, con un rendimento atteso (non garantito) coerente con i flussi del paniere. Se vendi prima, contano i prezzi di mercato del momento.

Come scegliere il “giusto” ETF a scadenza

Anno target: allinea l’anno di maturazione alla tua data d’uso del denaro.

Qualità del credito: governativi/IG per difesa; profili più aggressivi solo se accetti maggior rischio.

Area e concentrazione: valuta il rischio Paese; panieri ampi riducono la dipendenza da un singolo emittente.

Distribuzione vs accumulazione: preferisci cedole periodiche o reinvestimento automatico?

Costi e liquidità: controlla TER, dimensione del fondo e spread in negoziazione; su somme importanti, verifica l’impatto delle commissioni della tua banca.

Coerenza col resto del portafoglio: ruolo, pesi e ribilanciamenti devono dialogare con la parte azionaria e con eventuali altri bond “perpetui”.

AVVERTENZE

Prima di investire, valuta attentamente alternative, costi e rischi.

Le scelte finanziarie comportano rischi; prenditi il tempo per decidere con consapevolezza. Ogni decisione d’investimento richiede valutazioni personali su obiettivi e orizzonte temporale.